在上一篇楼市观察中,我们写了《楼市“小阳春”真相:分化扩大 普涨不再》,全国市场冷热不均,仅有少部分城市回暖,大部分还处于“阴雨绵绵”当中。

一季度,土地市场也在上演极致的分化:一边是竞价激烈,如广州天河马场243轮竞价、236亿成交、溢价26.6%,杭州城东新城109轮厮杀、溢价51.08%;另一边则是全国超七成百强房企零拿地,三四线城市流拍频现、底价成交成常态。

仅以杭州为例,进入4月,土地热度仍旧不减。4月8日,华润激战127轮、溢价46.83%斩获滨江区宅地;仅两天后,4月10日,滨江集团(002244)鏖战73轮、溢价59.67%,摘得杭州云谷宅地,成为该板块新地王。

“地王”重现,让沉寂已久的楼市振奋,春天真的要来了?不过,从全国数据来看,真相却有点十分扎心。

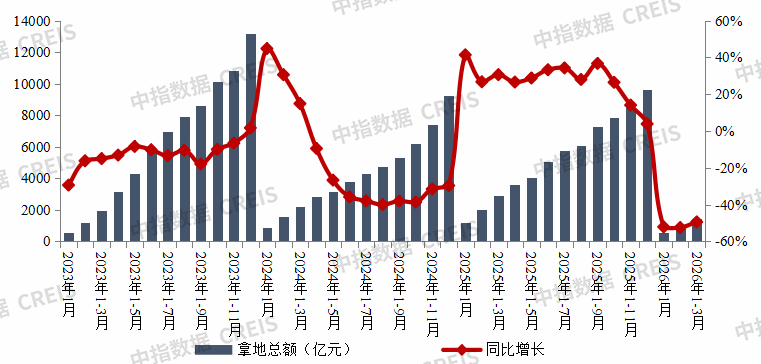

中指研究院最新数据显示,2026年一季度,全国百强房企拿地总额仅1465.2亿元,同比大幅下降49.4%,近乎腰斩。克而瑞研究中心监测也指出,尽管节后土地供应有所回升,但企业拿地意愿整体极度谨慎,超七成百强房企一季度没有新增土储入账,土地市场整体呈现“缩量提质”的鲜明特征。

另据《2026年1-3月全国房地产企业拿地TOP100排行榜》显示,一季度权益拿地金额前十的席位中,无一家民营房企。其中,越秀集团以236亿元断层领跑,保利发展(600048)、华润置地、中国金茂等央企紧随其后,分别以121亿元、82亿元、71亿元的拿地金额占据榜单前列,全国性头部央国企包揽了超七成的份额。

图:2023年-2026年3月TOP100房企累计拿地总额及同比

数据来源:中指数据CREIS

楼市分化,正从买房选城市、选地段,传导到房企拿地看资质、看核心。

数据来看,从2021年到2026年,拿地金额TOP20房企中,央国企数量占比从40%升至80%以上,曾经在土拍市场叱咤风云的民营房企,如今几乎集体淡出了高溢价地块的竞争。即便有少数经营稳健的民企偶尔出手,也只是在自身深耕的城市,拿下小体量、低总价的地块。如浙江博策、邦泰、保亿等私企小体量拿地,总价多在10亿以下,原因在于此类地块“具有高确定性,算得过来账。”

土地市场的格局变化,是行业内部调整,还是会影响到普通人的买房决策?业内认为,土拍作为楼市的先行指标,央国企扎堆拿地的区域,往往是城市价值较高、配套较完善、需求旺盛的核心板块,未来房产保值增值能力更有保障;而民企缺席、土拍冷清的区域,大多缺乏人口与产业支撑,房产流通性与价值都会大打折扣。

这也意味着,未来房地产市场的分化会进一步加剧,核心城市、核心地段的资产会愈发稀缺,而人口流失城市、远郊非核心板块的房产,将逐渐失去投资价值,甚至面临贬值风险。

华夏新供给经济学研究院创始院长贾康此前在接受采访时指出,这种分化表现为,一方面,部分核心地段和优质项目依然畅销,甚至在一些城市仍出现了“好房子”的热购和开发商竞争中抬岀的“地王”;但另一方面,从统计层面看,全国商品房成交均价呈现下行趋势。至于网上有一些极端悲观的论调,这显然过分了,但下行压力确实存在,不容忽视。

经济学家任泽平则认为,房地产普涨时代彻底结束,未来市场将呈现显著的“二八分化”。核心城市核心区域与低能级城市、一二线城市远郊板块的分化格局将愈发明显。